Presentado por:

Lina Tatiana Guevara Quiñones

Andrea Vanessa Carabalí

Joselyn Castro

Grado: 11-3

Lina Tatiana Guevara Quiñones

Andrea Vanessa Carabalí

Joselyn Castro

Grado: 11-3

Cheque

Llamase cheque a una orden

de pago pura y simple librada contra un banco en el cual el librador tiene

fondos depositados a su orden en cuenta corriente bancaria o autorización para

girar en descubierto. Es un documento que ha de librarse contra un banco o una

entidad de crédito que tenga fondos a disposición del librador y de conformidad

con un acuerdo expreso o tácito según el cual el librador tenga derecho a

disponer por cheque de aquellos fondos. Es un título valor por medio del cual una

persona llamada girador (quien posee una cuenta corriente bancaria) ordena a un

banco llamado girado, que pague una determinada suma de dinero a la orden de un tercero llamado beneficiario.

Letra de

cambio

La letra de cambio consiste,

por lo tanto, en una orden escrita impulsada por un sujeto para que otro individuo pague una cierta

cantidad de dinero a un tercero en un plazo a establecer. Cuando el librado firma la letra de cambio, se está comprometiendo a pagar y adquiere una obligación.

Pagare

es un documento contable

que contiene la promesa incondicional de una persona (denominada suscriptora),

de que pagará a una segunda persona (llamada beneficiario o tenedor), una suma

determinada de dinero en un determinado plazo de tiempo. Su nombre surge de la

frase con que empieza la declaración de obligaciones: "debo y

pagaré". La diferencia entre la letra y el pagaré es que el pagaré es

emitido por el mismo que contrae el préstamo.

Factura Cambiaría

La factura cambiaría de compraventa es otra clase de título valor, la

cual es expedida por el vendedor o prestador de un servicio, al comprador

o beneficiario del servicio, en la cual está estipulado el valor que el

comprador debe pagar al vendedor y plazo para realizar dicho pago.

C.D.T.

Si buscas oportunidades seguras y estables para invertir tu dinero, en Bancolombia tenemos el Certificado de Depósito a Término (CDT), una inversión en la que tú eliges el plazo, la forma y la periodicidad para el pago de tus intereses.

Bonos

Un bono es una forma de tomar un crédito. Los gobiernos y las empresas

emiten bonos en forma de títulos o certificados por medio de los cuales se

comprometen a devolver al comprador del bono una cantidad específica de dinero

correspondiente al valor inicial del bono más unos intereses. Esto quiere decir

que quien compra el bono da unos recursos a quien emite el bono y,

posteriormente, el comprador del bono recibe su dinero además de unos intereses

como retribución por no haber podido utilizar su dinero durante cierto tiempo.

Documentos No Contables: Es un documento que se emplea en el comercio para enviar las mercaderías solicitadas por el cliente según su Nota de Pedido y este se encuentra impreso y membretado, según necesidad de la Empresa sirve para que el comercio tenga testimonio de los artículos que han entregado en las condiciones solicitadas y aprobado por el departamento de venta.

Cotización:

Aquel documento

información que el departamento de compras usa en una negociación. Es un

documento informativo que no genera registro contable. Cotización son la acción

y efecto de cotizar (poner precio a algo, estimar a alguien o algo en relación

con un fin, pagar una cuota). El término suele utilizarse para nombrar al

documento que informa y establece el valor de productos o servicios.

Pedido

Una nota de remisión es un tipo de documento que se

utiliza cuando existe una relación de compra entre dos partes, y se extiende a

la hora en la que una de las partes hace entrega de artículos o productos a la

otra.

Documento soporte

Son aquellos documentos

que sirven de base para registrar las operaciones comerciales de una empresa,

es por ello que se debe tener un especial cuidado en el momento de elaborarlos.

Recibo de caja

Es un soporte de

contabilidad en el cual constan los ingresos en efectivo o en cheque recaudados por la empresa.

El recibo de caja se

contabiliza con un débito a la cuenta de caja y el crédito de acuerdo con su

contenido o concepto del pago recibido.

Comprobante de egreso

Los comprobantes de

egreso es el documento encargado de mantener el registro de todos los gastos que

se realizan en una empresa o negocio. Este documento es obligatorio tanto para

las pequeñas como para grandes empresas (Negocios).

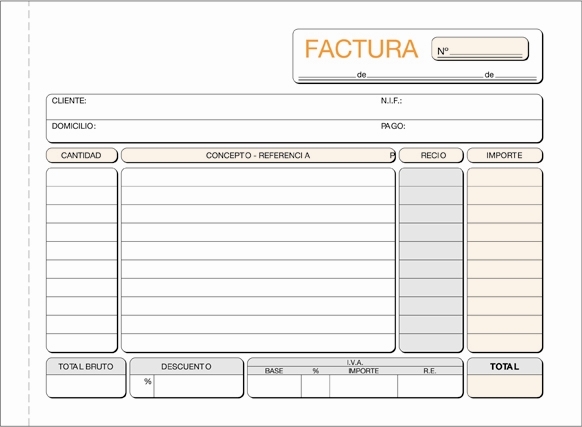

Facturas

Es un documento

mercantil que refleja toda la información de una operación de compraventa. La

información fundamental que aparece en una factura debe reflejar la entrega de

un producto o la provisión de un servicio, junto a la fecha de devengo, además

de indicar la cantidad a pagar en relación a existencias, bienes de una empresa

para su venta en eso ordinario de la explotación, o bien para su transformación

o incorporación al proceso productivo, además de indicar el tipo de IVA que se

debe aplicar.

Nota de contabilidad

La nota de contabilidad es un documento interno de la empresa, que es utilizado para hacer registros contables, cuando se trata de operaciones que no tienen soportes externos, u operaciones para las cuales no existen documentos internos específicos.

Nota debito

Es un comprobante que una empresa envía a su cliente, en la que se le notifica haber cargado o debitado en su cuenta una determinada suma o valor, por el concepto que se indica en la misma nota.

Nota crédito

Es el comprobante que una empresa envía a su cliente a su cliente, con el objeto de informar la acreditación en su cuenta un valor determinado, por el concepto que se indica en la misma nota.

Nota bancaria

bancaria es un proceso que permite los valores que la empresa tiene registrados, de una cuenta de ahorros o corriente, con los valores que el banco suministra por medio del extracto bancario.

Consignaciones bancarias

Este es un comprobante que elaboran los bancos y suministran a sus clientes para que lo diligencien al consignar. El original queda en el banco y una copia con el sello del cajero o el timbre de la máquina registradora, sirve para la contabilidad de la empresa.

Documentación Organizacional

Cartas

Normalmente, el nombre y la dirección del destinatario aparecen en el frente del sobre, el nombre y la dirección del remitente aparecen en el reverso del mismo (en el caso de sobres manuscritos) o en el anverso (en los sobres pre impresos).

Memorando

El Memorando es un escrito breve por el que se intercambia información entre distintos departamentos de una organización para comunicar alguna indicación, recomendación, instrucción, disposición, etc.En algunos países, también es utilizado para incluir una sanción o falta de un empleado y figurar en su currículo, lo que puede reducir sus posibilidades de conseguir otro trabajo y afectar su vida laboral.

Actas

un documento de carácter oficial que declara la condición legal de una persona o institución, como el acta de diputado que reciben los parlamentarios electos en algunos países;

un documento que recoge los puntos discutidos y los acuerdos adoptados en una reunión de una asamblea u órgano colegiado para darles validez, como las reuniones de un Parlamento, Ayuntamiento, comunidad de vecinos, etcétera.

Informes

El informe es un documento escrito en prosa informativa (científica, técnica o comercial) con el propósito de comunicar información del nivel más alto en una organización. Por consiguiente, refiere hechos obtenidos o verificados por el autor (reconocimientos, investigaciones, estudios, o trabajos). Además, aporta los datos necesarios para una cabal comprensión del caso, explica los métodos empleados y propone o recomienda la mejor solución para el hecho tratado.

Certificados y constancias

Documento de caracter probatorio, publico o pivado. que asegura la adversidad y la legalidad de un hecho un acto solemne (acontesimiento acompañado de formalidades necesarias para la validez de un acto judicial, ceremonia, juramento o norma)

documento de caracter probatorio en el que se describen hechos o circunstancias que no requieren solemnidad

documento de caracter probatorio en el que se describen hechos o circunstancias que no requieren solemnidad

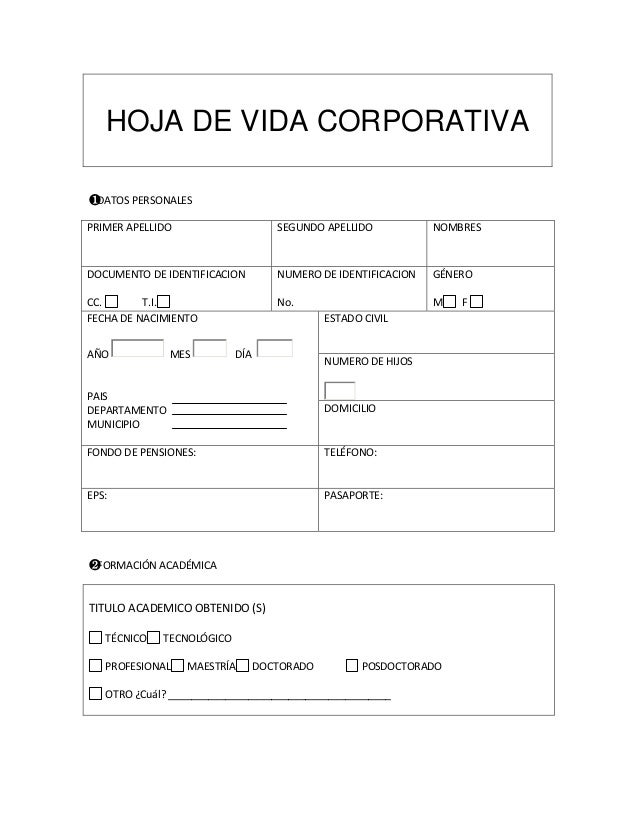

Hojas De Vida Corporativa

Es un documentos que se genera dentro de la organización y se

registra la información del personal que labora dentro de la organización

especificando, información laboral, académica, y competencias de la persona. Y

es registrada y archivada por el departamento de Talento Humano de la compañía.

Sobres Comerciales

Cubierta que guarda y preserva comunicaciones escritas. Es el complemento de la Carta, por esto siempre que realizamos cartas, elaboramos el sobre correspondiente. El sobre no se debe sellar con cinta adhesiva, ni con pegante líquido, estos elementos pueden deteriorar el documento.

Mensajes Electrónicos

Es un texto

personal que por su versatilidad podemos convertir

en funcional ,su ventaja que él envió suele ser casi instantáneo, y puede

constar de tres o cuatro partes :Nombre del usuario el

símbolo @,nombre del servidor que administra la cuenta y el país en

donde se encuentra este servidor.

Tarjeta protocolarias

Estas tarjetas forman partes de las comunicaciones organízales escritas para el manejo de las relaciones publicas y negocios.

Tarjeta protocolarias

Estas tarjetas forman partes de las comunicaciones organízales escritas para el manejo de las relaciones publicas y negocios.

Video sobre documentos contables

https://www.youtube.com/watch?v=4n4-R6IQuqU

Presentación en prezi

https://prezi.com/gs3qqmdi0fqz/edit/#0_30863873

Presentación Pixtón

https://www.pixton.com/mx/create/comic-strip/xejlrh20

Presentación en prezi

https://prezi.com/gs3qqmdi0fqz/edit/#0_30863873

Presentación Pixtón

https://www.pixton.com/mx/create/comic-strip/xejlrh20